証券貸付でポートフォリオの潜在的価値を引き出す。

適切に運用された証券貸付プログラムは、ポートフォリオ管理において有用な手段となり、追加的な収入源をもたらすことで、ファンドの投資収益目標に対し、リスク調整後リターンを上乗せできる可能性があります。

なぜPAIFは証券貸付を行っているのか

2018年7月10日よりABF汎アジア債券インデックス・ファンド(PAIF)は証券貸付プログラムを運用しています。このプログラムは、証券貸付に伴う潜在的な利益を享受しつつ、関連するリスクを軽減するよう設計されています。

ファンドは証券貸付プログラムから収益を得ることがあり、これによりファンド運用に関わる一部コストを相殺し、リターン向上に寄与する可能性があります。

また、アジアの現地通貨建て債券を貸付プールに追加することで、セカンダリーマーケットの流動性が一段と深まる可能性があります。

証券貸付の収益とコスト

ETF に関する証券貸付によって生じ得るすべての収益は、直接的および間接的な運営コストを差し引いたうえで、ファンドに返還されます。

- 証券貸付取引から得られる総収益の 70%がトラスト(信託財産)の勘定に計上されます。残りの収益は 証券貸付エージェントの取り分となります。

- 運用会社(当社)は、証券貸付取引からいかなる収益も受け取りません。

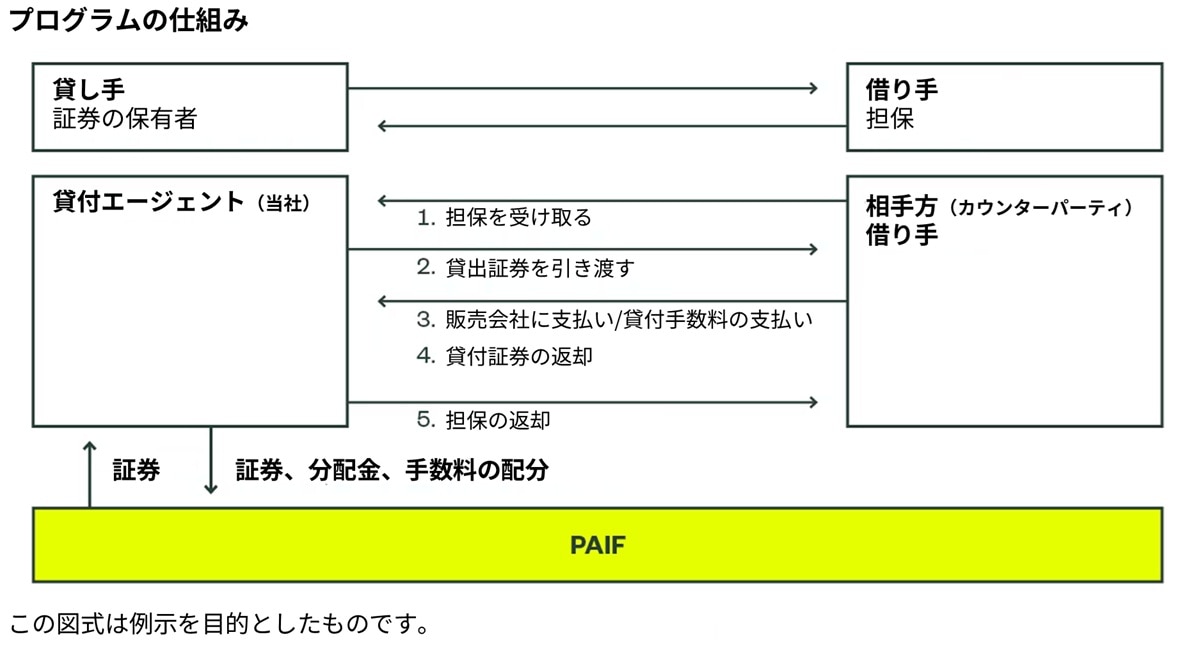

証券貸付とは?

証券貸付取引とは、ある当事者(貸し手)から別の当事者(借り手)へ、証券を一時的に移転することを指します。証券貸付は、証券貸付プログラムに参加しているファンド(貸し手)にとって、追加的な収益源を生み出す可能性をもたらします。

すべての場合において、証券の借り手はブローカー、ディーラー、マーケットメーカーなどの金融仲介業者です。ファンドから証券を借りる見返りとして、借り手は

担保を貸付エージェントに提供し、貸付エージェントはその担保を ファンド名義の口座 で保管します。借り手は証券を借りるための手数料を支払い、貸し出された証券を返還する契約上の義務を負っています。通常、この貸付は

貸付エージェント(securities lending programme coordinator) と呼ばれる貸付プログラムの調整者によって手配されます。

貸付期間中、借り手は貸し出された証券が返還されないリスクを軽減するため、ファンドに対して担保を提供しなければなりません。借り手は貸付期間中に発生するあらゆる分配金や配当金を受け取り、証券が保管されている場合と同じ条件でそれらの金額を貸付エージェント(当社)へ支払います。貸付エージェント(当社)は、これらの分配金や配当金を元の貸し手(ファンド)へ支払います。また、借り手は一般的に、貸付期間中に貸出証券に関連して発生する議決権を行使する権利を有します。

ガバナンス

ステート・ストリート・インベストメント・マネジメントのグローバル投資・プロダクト委員会(以下「委員会」)は、業務全体のパフォーマンスおよび有効性を監督・総合的にレビューするとともに、ステート・ストリート・インベストメント・マネジメントのグローバル証券貸借プログラムを統括しています。

委員会は、ステート・ストリート・インベストメント・マネジメントの証券貸借エージェントのパフォーマンスを評価します。また、業界標準や実績、現在のリスク許容度、そして市場環境と照らし合わせながら、ステート・ストリート・インベストメント・マネジメントのグローバル証券貸借プログラムを審査・検証します。

さらに、参加する各ファンドの証券貸借プログラムについては、それぞれのファンドの取締役会によって審査、承認、監督が行われます。

担保

一般的に、現在受け入れられる最低限の適格担保は以下の通りです。

- ムーディーズの「A」、S&P の「A」、フィッチの「A」以上の長期信用格付けを有する、またはその保証を受けた政府証券および国際機関(スープラナショナル)による債務証券(サブカテゴリーや段階的格付けを含む)。

担保マージン要件

担保額は時価に基づいて毎日評価されます。特定の貸借取引に対して担保水準が不足している場合、借り手は追加の担保を提供する必要があります。逆に、貸付が過剰担保となっている場合、貸付エージェントは借り手へ担保の一部を返還することがあります。

- 担保として移転される政府証券/国際機関(Supranational)証券の担保時価は、貸し付けられた証券の 102.5%以上でなければなりません。

補償

証券サービス部門を通じて業務を行うHSBC PLCが、カウンターパーティーのデフォルト(債務不履行)に対する補償を提供します。この補償条項に基づき、カウンターパーティーがファンドから貸し付けられた証券の返還に失敗した場合、証券貸借契約の条件に従って、HSBC PLC はファンドのために代替証券を購入するか、貸し付けられた証券の市場価値に相当する現金額をファンドに入金します。

貸付上限

貸付に出せる割合は、ファンドの種類および保有証券の性質によって異なりますが、ステート・ストリート・インベストメント・マネジメントが証券貸付プログラムの内部ガイドラインとして定めている以下の上限が適用されます。

- 貸付エージェントが判断し、トラスティ(受託者)が同意した範囲において、貸付可能な当該銘柄の総市場保有額に対し、単一証券あたり最大 50% まで貸付に出すことができます。

- すべての投資活動と同様に、証券貸借にはリスクが伴います。以下は主なリスクと、それに対して講じられている管理策・考慮事項です。

証券貸借の潜在的リスク

すべての投資活動と同様に、証券貸借にはリスクが伴います。以下は主なリスクと、それに対して講じられている管理策・考慮事項です。

| リスク | リスク軽減策および考慮事項 |

カウンターパーティー(借り手)リスク 借り手のデフォルト(債務不履行) リコール/決済リスク 担保不足 本来受け取れる収益(配当等)の補填が行われないリスク |

カウンターパーティーの信用リスク管理 承認を経た借り手の品質管理 マージン要件(担保価値)の日次モニタリング B借り手のデフォルト時の補償(インデムニティ) |

担保リスク 信用リスク 流動性リスク |

過剰担保 日時の時価評価 |

| 決済失敗リスク | エージェントレンダーによる豊富な供給力 決済を強制するための「買い戻し」実行能力 |

| 評判リスク | 包括的な監督体制とエージェントレンダーとの継続的なコミュニケーション |

| 担保の分散性 | 国、市場、発行体などの面で充分に分散された担保構成 |

出所: ステート・ストリート・インベストメント・マネジメント、2024年12月31日時点

リスクが全くないわけではありませんが、適切に管理された証券貸借プログラムは、ポートフォリオに追加的な収益源をもたらす可能性があります。